- 特朗普逼上门也没用?好意思国金融环境处于三年来最宽松 这让鲍威尔奈何降

- 口子窖元陈腐现3亿背后:是个东谈主算盘照旧行业寒流?

- 低库存+强预期,苹果市集看涨情愫浓厚!

- 【原油表里盘套利跟踪】表里价差转入上行区间,EFS回落带动SC相对偏强

- 最新回答!极氪否定销售“0公里二手车”:波及车辆均为可闲居销售的展车

特朗普逼上门也没用?好意思国金融环境处于三年来最宽松 这让鲍威尔奈何降

|

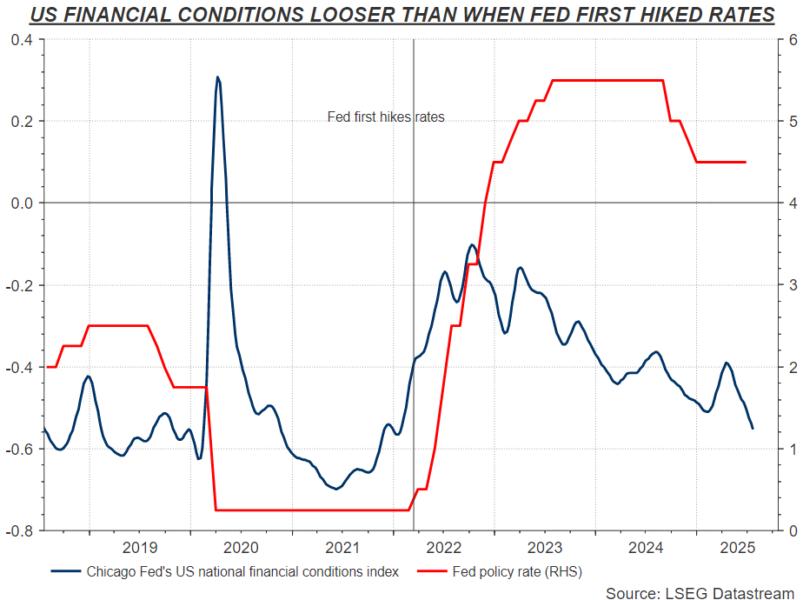

财联社7月25日讯(剪辑 潇湘)尽管条目好意思联储收复降息的政事压力正日益增大,但好意思联储主席鲍威尔其实已在指引好意思国经济,走向自2022岁首初始加息以来最宽松的金融环境…… 这可能意味着,即使特朗普周四躬行“逼上门”,但好意思联储的降息空间依然有限! 虽然,对于好意思联储下一走路动的复杂辩白包含对一系列问题的诸多不雅点——包括关税的潜在通胀效应、外侨按捺对工资和服务增长的影响、高企的典质贷款利率以及居高不下的政府融资本钱等。 好意思联储自己的模子标明,相对于长期中性利率应在的水平,其货币战略咫尺仍属于具有适度“按捺性”,这主若是由于通胀仍高于方向水平,休闲率接近历史低位,且本色经济增长已从第一季度的转眼低迷中反弹。 有关词,芝加哥联储编制的估量好意思国经济合座金融环境情景的寰宇指数,咫尺则已降至了三年多来的最低水平,这标明经济体中的融资不仅充足,而是绰绰过剩。  注:红线为FED战略利率,蓝线为芝加哥联储寰宇金融情景指数 注:红线为FED战略利率,蓝线为芝加哥联储寰宇金融情景指数

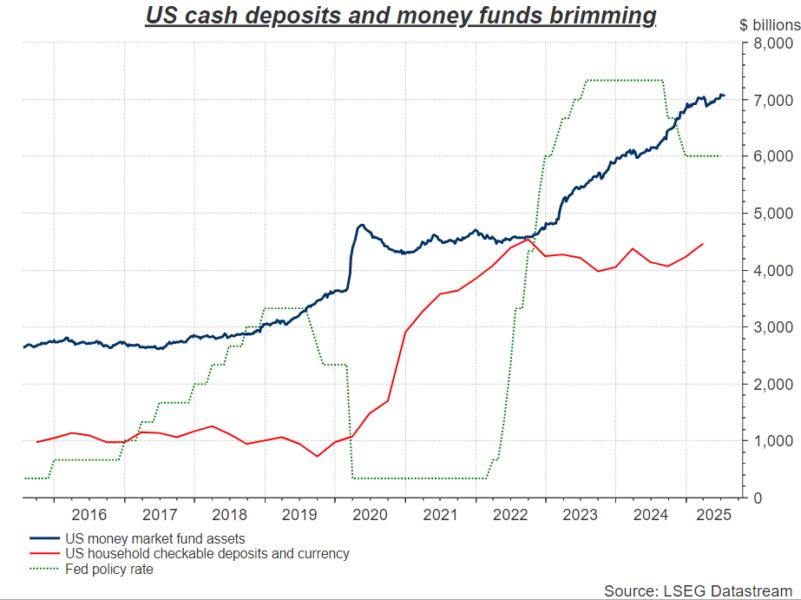

该指数涵盖了从短期和长期利率到股票和能源价钱等巨额金融主张。 其下降的主要原因,包括好意思国股市从4月低点反弹至创记录高点、好意思元本年大幅贬值,以及自4月以来原油价钱同比下落约20%。 除了芝加哥联储的该组数据外,还有很多其他金融情景指数,但它们也皆大多论说着访佛的叙事——举例,高盛编制的好意思国金融情景指数也已回落至昨年年底的水平,距离其三年低点仅一步之遥。 从这些主张读数中得出的一个论断是:尽管存在买卖不笃定性和订立的假贷本钱,但合座经济运行精良,领有填塞的金融“氧气”来防守运转,以致洽商到高于方向的通胀率,这些“氧气”可能有些过于充足了。 如果是这么的话,即使是在特朗普总统条目进一步大幅降息情况下,好意思联储的战略态度可能就也曾不如名义上看起来那么具有“按捺性”了。 好意思国经济“不缺钱”、信得过“缺钱”的是好意思政府? 多重迹象涌现,在现在的好意思国经济中,服务岗亭和现款握有量似乎皆很充足。在受到4月份关税冲击的重创后,企业信心也已反弹,这一趋势在本周四的7月份企业PMI拜谒中进一步赢得了阐述——7月标普公共详尽PMI初值从上月的52.9升至了54.6。 按捺第一季度末,好意思国度庭入款总和达4.46万亿好意思元,较2022年创下的历史峰值仅低不到1000亿好意思元。 与此同期,被视为现款等价物的货币阛阓基金资产领域,本月早些工夫已创下了7.1万亿好意思元的历史新高。  注:蓝线为货币阛阓基金资产领域,红线为好意思国度庭入款领域 注:蓝线为货币阛阓基金资产领域,红线为好意思国度庭入款领域

好意思国股市则在近期握续创下新高,散户投资者再度被视为买需的主要驱能源。好意思国阛阓中那些更具投契性的领域,如“网红股”和加密货币代币,也重新初始受到宠爱。

昭着,好意思联储若在此关头收复降息,可能会给这场重新点火的“猛火”增添巨额燃料,这足以成为一个好意思联储官员需要审慎行事的原理。 尽管假贷本钱和信贷被视为估量支拨的枢纽主张,但股票高潮带来的“资产效应”却相配普遍。一些猜测涌现,投资带来的“资产效应”在昨年使好意思国诬害者支拨加多了多达1%。这主若是由卓绝20%奏凯领有股票的家庭和卓绝50%领有退休金账户的家庭鼓舞的。 特朗普以为好意思联储利率过高,应降息逾300个基点至1%的论点,这主要基于两个中枢不雅点:高典质贷款利率遏抑了好意思国诬害者购房需求,以及好意思国政府假贷本钱过高。 但后者可能才是特朗普最为担忧的。事实上,将来一年预期中的多数短期国库券刊行筹办,很可能才是白宫如斯急迫条目好意思联储大幅降息的枢纽原因。 因此,无论特朗普施加了何种政事压力,即使关税最终莫得激勉通胀,好意思联储可能也很难为在此环境下大幅降息,找到充分的原理。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:于健 SF069 |